![]()

転職・求人情報-名古屋市、愛知県、岐阜県、三重県の転職・求人サイト

- 中日しごと情報HOME>

- 就職・転職ニュース>

- 【暮らし】「企業型DC」年金資産を自分で運用 リスクも考えて選択を

【暮らし】「企業型DC」年金資産を自分で運用 リスクも考えて選択を

2019/03/14

会社が掛け金を毎月拠出して、従業員が自らの年金資産を運用する企業型確定拠出年金(企業型DC)を導入する会社が増えている。フレッシュマンには金融商品に関する知識があまりないという人も多いだろうが、導入している会社に入社する人は、運用する商品を自分で選ぶ必要がある。運用次第で将来もらえる額が大きく違ってくるだけに、まずは制度を理解したい。

◇ ◇ ◇

東京都練馬区の女性(35)は昨年9月、転職した会社で企業型DCを始めた。会社からは、制度説明の冊子を受け取り、運用方針を記入した用紙を数日内に提出するように言われた。投資信託など18種類の金融商品からいくつかを選び、どの商品でどのくらいの掛け金を運用するかを決めなくてはならない。しかし、投資経験がない女性はさっぱり分からず、夫のアドバイスに従った。始めて間もないため、その選択が良かったのかどうかはまだ分からないが、「入社直後は忙しくて、制度を理解する時間がなかった」とこぼす。

今や、会社員の6人に1人が加入しているといわれる企業型DC。確定拠出年金アナリストの大江加代さんは「自分で育てるタイプの退職金で、60歳以降に受け取る。会社の説明はよく聞いておいて」と話す。

通常は女性の会社のように、制度を説明するテキストと、運用できる金融商品のリストが示され、掛け金をどの商品にどのくらい振り向けるか決めて会社に提出する。定期預金や保険といった元本確保商品と、投資信託など元本変動商品がある。

大手金融機関で働く埼玉県の女性会社員(42)は元本確保が安心と考え、10数年前からすべて定期預金で運用してきた。しかし、「投資信託のものを選んだ同僚と比べると、残高の差がつきました」と苦笑いする。大江さんは「超低金利が続く中では、元本確保の商品はインフレなどで実質的に目減りする可能性がある」と指摘する。

投資信託には、運用手法の違いで、日経平均など市場に連動する「インデックス型」と、市場を上回る利益を目指す「アクティブ型」とに大別できる。大ざっぱに言うと、リスクはそう高くない一方、大きなリターンは期待しづらいのがインデックス型、資産を大きく増やすことができるかもしれないが、相場の急落などの悪影響をもろに受ける恐れがあるのがアクティブ型というイメージだ。

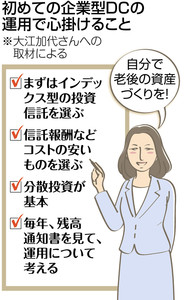

「まずはインデックスを選ぶとよいでしょう」と大江さん。市場と同じような値動きをするので分かりやすく、信託報酬など管理・運用コストも比較的安い。

リスクを減らすには、国内、先進国、発展途上国の株式や債券といった複数商品に分散投資するのが基本。あらかじめ分散投資された「バランス型」と呼ばれる商品もある。

商品変更はいつでもできる。何となく決めてしまったら、年一回は届く残高通知書を見て、年金資産の運用をもう一度考え、変更すればいい。その後も年1回は状況を把握するよう心掛けたい。

新入社員にとって、自分の資産を見ながら、景気動向や運用を考えることは自身の経済センスを磨くことになり、社会人としてキャリアを考える機会にもなる。大江さんは「今までのように会社に頼らず、自分で老後に向けた資産づくりを考えることが大切」と話す。

(砂本紅年)

【企業年金】 会社が社員に支給する年金。全国民に共通した「基礎年金」、厚生年金などの「被用者年金」に上乗せされる3階部分に当たる。2018年3月末の加入者は、01年から制度が始まった企業型DCが648万人。将来の給付額をあらかじめ決めておく企業年金では、最も多い確定給付企業年金が901万人、企業が設置した基金が管理・運営する厚生年金基金が57万人、公務員らが対象の退職等年金給付が447万人。

転職・求人情報検索(名古屋市・愛知県・岐阜県・三重県)はトップから

- 2024/04/23

- 【社会】「転職視野」の新人 「定年まで」上回る 中堅・中小企業調査

- 2024/04/13

- 【地域経済】河村電器産業 初の女性工場長 楽しく働く姿 見せたい

- 2024/03/19

- 【地域経済】労務費 価格転嫁進まず 名商1~3月期 賃上げの原資

- 2024/03/12

- 【愛知】「年末年始に12連休」 促進も…平日出勤率 46%

- 2024/03/08

- 【あいち】8割女性 会計年度任用職員 「雇い止め不安」7割

- 2024/03/01

- 【くらし】休職者のリワーク支援 拡大へ 4月から 障害福祉事業者のサービス利用可

- 2024/02/27

- 【社会】男性育休 目標公表を義務化

- 2024/02/26

- 【生活】ワーク・ライフ・地域 つなげて理想の働き方を 協同労働に注目

- 2024/02/21

- 【くらし】孫休暇導入の企業、自治体増える 働く祖父母世代 孫育て

- 2024/02/15

- 【社会】年収男女差 都道府県職員も 22年度 「男性の7割台」