![]()

転職・求人情報-名古屋市、愛知県、岐阜県、三重県の転職・求人サイト

- 中日しごと情報HOME>

- 就職・転職ニュース>

- 【暮らし】控除や社保負担を見極めて パート勤務のイデコ加入

【暮らし】控除や社保負担を見極めて パート勤務のイデコ加入

2018/04/12

節税しながら老後資金を積み立てられる「個人型確定拠出年金」=愛称・iDeCo(イデコ)。公的年金だけで支えるのが難しい老後の備えになるとして注目されている。パートなどで働く人は、税金や社会保険、手当などで優遇される「年収の壁」を意識することになり、加入すべきか悩ましいところ。イデコを利用する場合の注意点を考えてみた。

◇ ◇ ◇

横浜市の主婦立河のぞみさん(49)=仮名=は最近、イデコについて調べた。

会社員の夫の扶養に収まる年収103万円以下で週3回、事務の仕事をしてきた。息子2人は手がかからなくなったため、1月の配偶者控除と配偶者特別控除の改正=メモ=を機に、家計収入を増やしつつ、老後資金も蓄えられないか考え始めたという。

イデコは昨年1月から主婦(夫)も対象者となった。掛け金の限度額は、月2万3000円(年217万6000円)。掛け金が所得控除(小規模企業共済等掛金控除)になるほか、購入した投資信託など金融商品の運用益も非課税。さらに受給時にも税制で優遇される。

立河さんはこのまま仕事を続けても所得税はゼロなので、イデコを始めても掛け金分の節税メリットはない。一方、イデコは金融機関に払う口座管理費用で最低でも年2004円必要。投資信託を保有すると手数料もかかる。運用利益がコストを上回らなければ、積み立て元本が目減りする。

勤務を少し増やすとどうか。従業員約20人の立河さんの会社は年収130万円を超えると、厚生年金と健康保険の社会保険料の支払い義務(従業員五百一人以上の会社などは百六万円以上)が生じる。

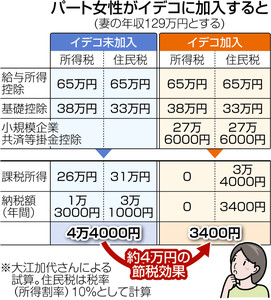

立河さんが、社会保険料の負担がない年収129万円まで勤務を増やし、イデコに加入して掛け金を限度額まで払った場合の節税効果を、NPO法人確定拠出年金教育協会(東京)の主任研究員大江加代さんに試算してもらった=表。大江さんは「加入しない場合と比べ、年間約4万円の税負担軽減効果があります」と話す。年収103万円のケースと比べても、住民税が軽減される。

10年間続けると、節税効果は約40万円にのぼり、積み立てた掛け金も運用次第では膨らませることも可能だ。年収130万円以下なら、夫が会社の配偶者手当をもらえるので、立河さんは年収129万円まで勤務を増やすことを決め、イデコも限度額まで加入することにした。

年収が130万円を超えるとどうなるか。ファイナンシャルプランナーの鈴木暁子さんは「掛け金による所得控除で税負担が軽くなる一方で、社会保険料負担が生じるので、年収150万~160万円まで働かなければ手取りが減ることが多い」と話す。

手取りを増やそうとすれば、フルタイム勤務と変わらなくなるケースもある。ただ鈴木さんは「所得控除はメリットの一つだが、イデコの目的はあくまでも老後資金。長い目で見ればイデコに入った方がいい」とアドバイスしている。

(砂本紅年)

<配偶者控除・配偶者特別控除の改正> 夫(妻)が受けられる配偶者控除、配偶者特別控除の対象となる妻(夫)の年収ラインが103万円以下から150万円以下に変わった。特別控除は、配偶者控除の適用が受けられないときに、世帯の手取り額の逆転現象が起きないための仕組み。改正前は、年収が103万円から141万円まで増えるに従って控除額は段階的に縮小。改正後は段階的に縮小される範囲が150万円超約201万円となった。(いずれの控除も居住者の合計所得金額に制限がある)

転職・求人情報検索(名古屋市・愛知県・岐阜県・三重県)はトップから

- 2024/04/13

- 【地域経済】河村電器産業 初の女性工場長 楽しく働く姿 見せたい

- 2024/03/19

- 【地域経済】労務費 価格転嫁進まず 名商1~3月期 賃上げの原資

- 2024/03/12

- 【愛知】「年末年始に12連休」 促進も…平日出勤率 46%

- 2024/03/08

- 【あいち】8割女性 会計年度任用職員 「雇い止め不安」7割

- 2024/03/01

- 【くらし】休職者のリワーク支援 拡大へ 4月から 障害福祉事業者のサービス利用可

- 2024/02/27

- 【社会】男性育休 目標公表を義務化

- 2024/02/26

- 【生活】ワーク・ライフ・地域 つなげて理想の働き方を 協同労働に注目

- 2024/02/21

- 【くらし】孫休暇導入の企業、自治体増える 働く祖父母世代 孫育て

- 2024/02/15

- 【社会】年収男女差 都道府県職員も 22年度 「男性の7割台」

- 2024/02/10

- 【社会】建設労働者賃上げ 国が目安